BROOKFIELD INFRASTRUCTURE PARTNERS

Resultados Q4 2025: Crecimiento FFO en punto de inflexión, la Infraestructura lista para acelerar

Hola, amigos de David & Moat.

¡Comenzamos la temporada de resultados del cierre del año 2025!

La primera filial que ha presentado resultados es Brookfield Infrastructure Partners ($BIP), y en este artículo vamos a entrar al detalle para que tengáis toda la información posible de los resultados del 2025 y de las previsiones del año 2026 y siguientes.

Antes de comenzar, os añadimos aquí el calendario de los resultados del Universo Brookfield, para que lo tengáis a mano:

Dicho esto…¡vamos con BIP!

Antes de profundizar en el análisis, os recomendamos que veáis nuestro vídeo en el que explicamos el negocio de esta filial, a partir del min. 12:42:

RESUMEN

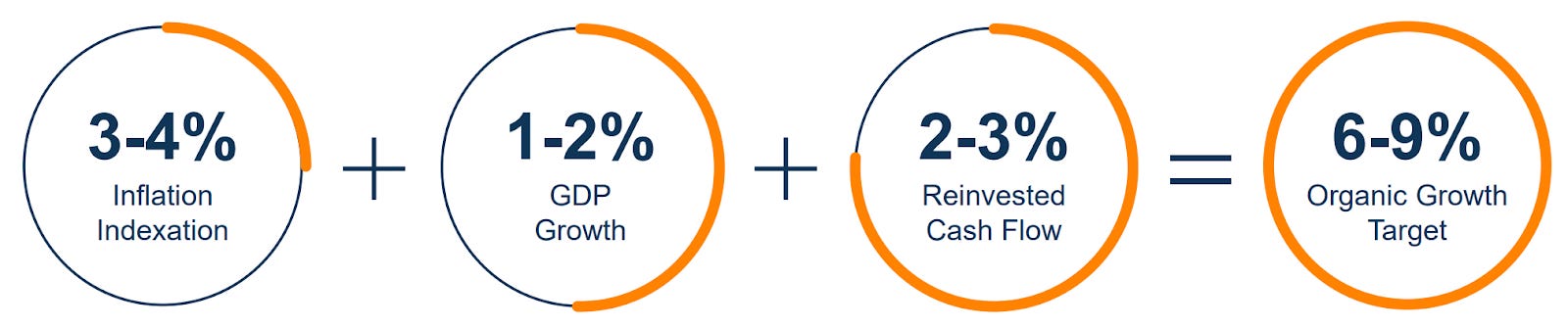

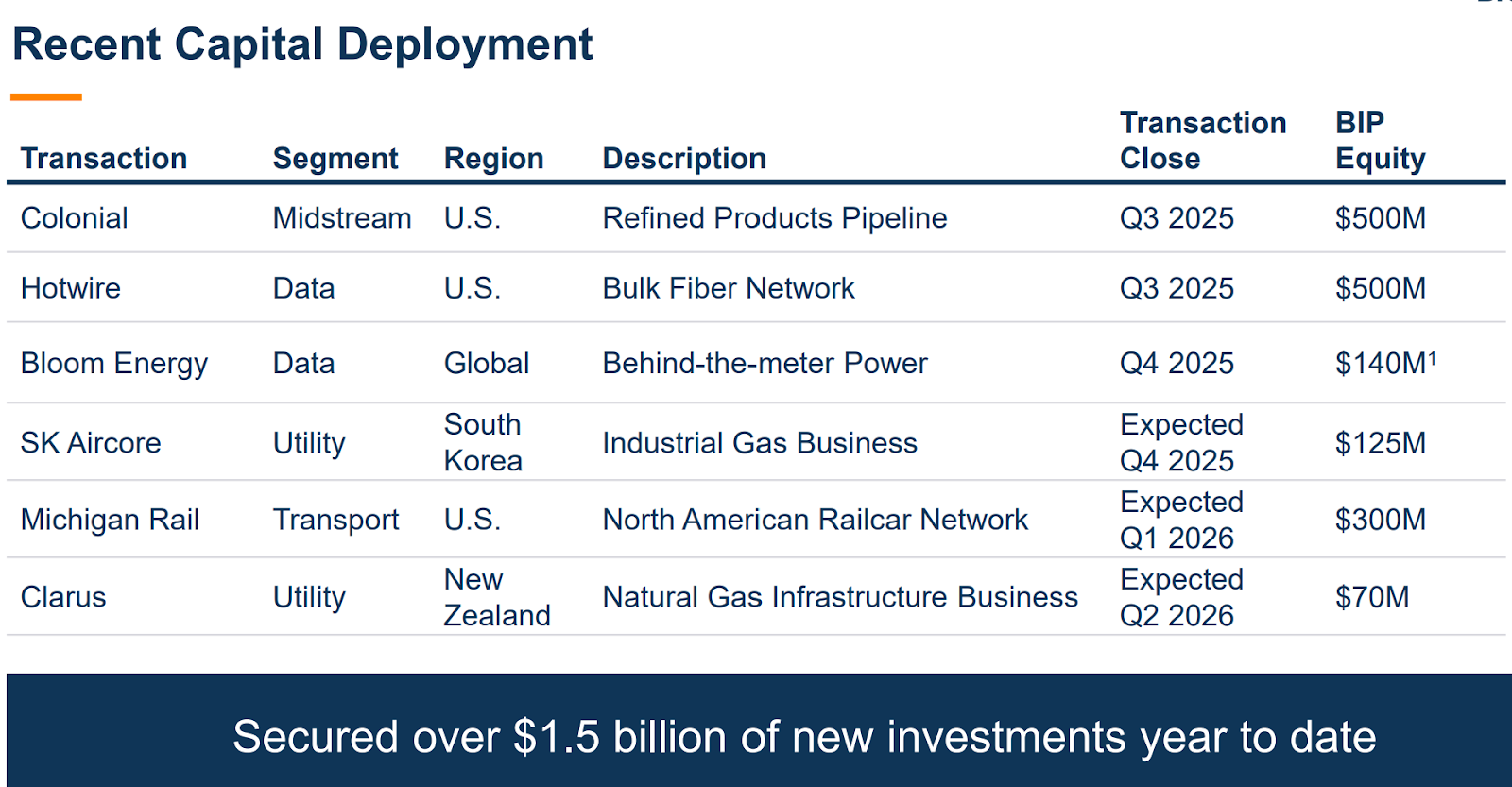

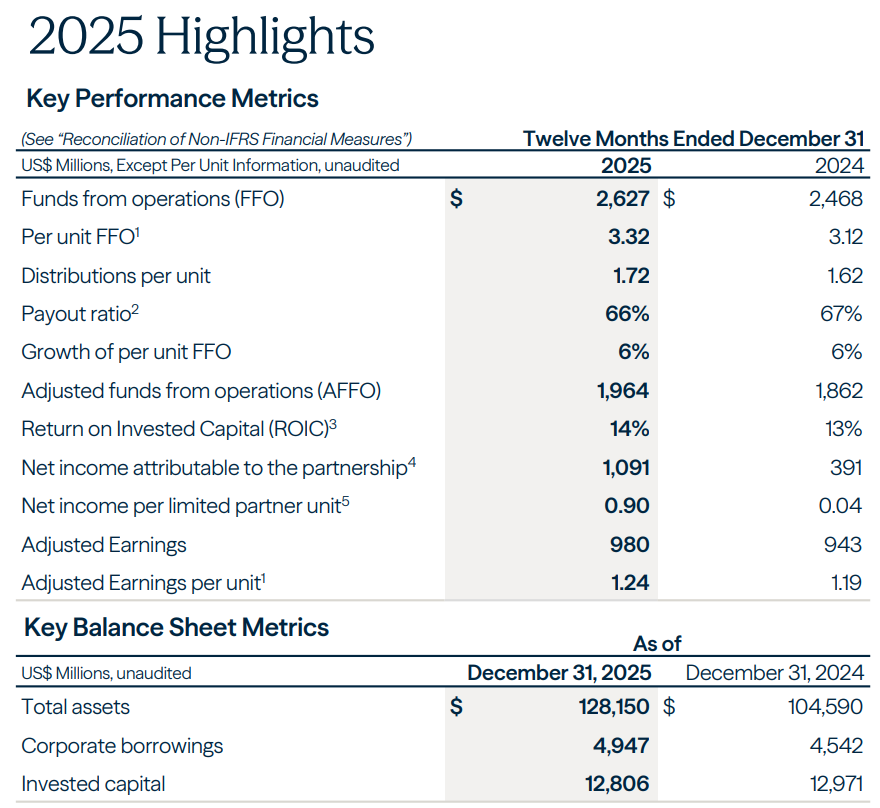

Brookfield Infrastructure Partners ha cerrado el 2025 reportando un FFO de $2.627M, lo que representa una variación del +6,4% interanual, impulsada principalmente por la indexación por inflación y la contribución de los nuevos activos de data centers. Durante el periodo, la compañía ejecutó su plan de rotación de activos generando $2.770M en ingresos brutos por ventas (alcanzando su objetivo de $3.000M si incluimos también los acuerdos firmados), lo que ha permitido situar el ROIC en un 14% (+1% YoY) y mantener la liquidez corporativa en $2.700M (vs. $2.600M en 2024). De cara a 2026, la directiva ha confirmado la guía de crecimiento orgánico del 6-9%, destacando el despliegue de capital previsto para las AI Factories (con acuerdos clave como el de Bloom Energy), y ha anunciado un incremento del dividendo del +6%, situando el payout ratio en el 66% (del FFO 2025).

CIFRAS

Vamos a analizar la evolución de los principales KPIs de la filial que nos proporciona el documento “Supplemental Information”:

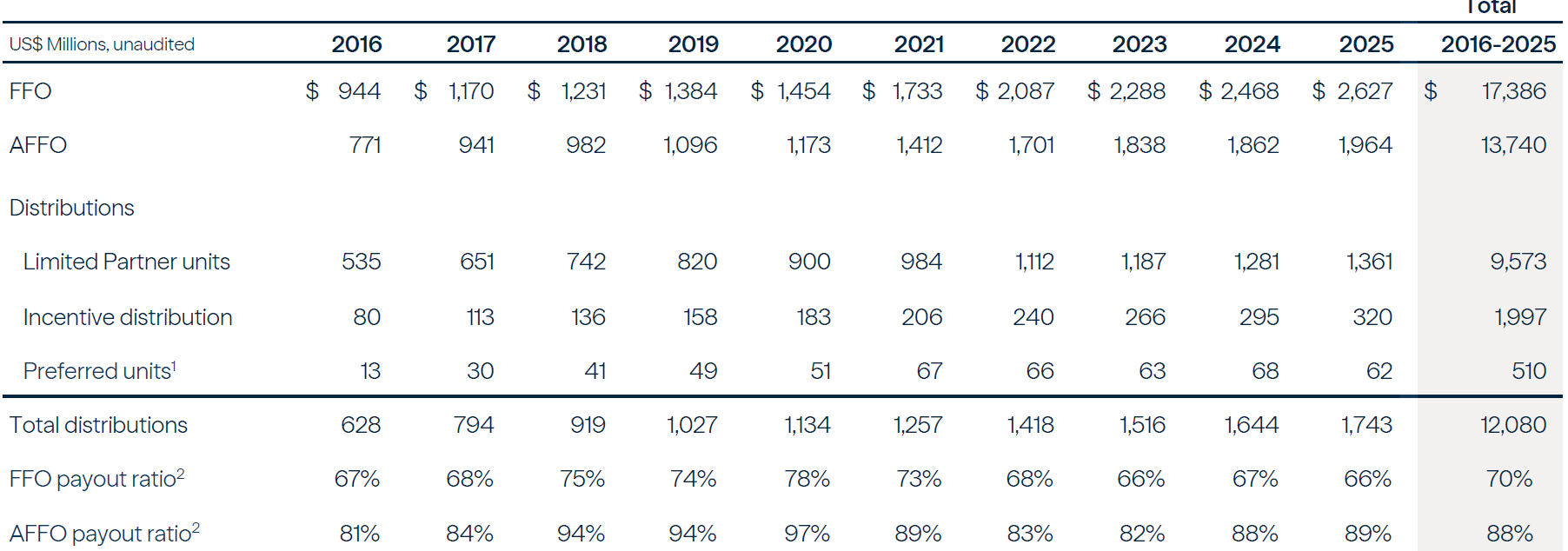

FFO: +6%. El Funds from Operations ha escalado hasta los $2.627M. ¿De dónde sale este crecimiento? Han tenido un importante crecimiento orgánico (alineado con la imagen de abajo) y un impacto inmediato de las nuevas inversiones en midstream y data centers.

Fuente: Presentación Brookfield Infrastructure, Corporate profile.

ROIC: 14%. La rentabilidad sobre el capital invertido ha escalado 100 puntos básicos (del 13% al 14%) gracias a una eficiente gestión del numerador y el denominador: el FFO aumentó un 6% (hasta los $2.627M), mientras que el Capital Invertido se redujo ligeramente (de $12.971M a $12.806M).

¿Cómo lo han conseguido? Ejecutando una rotación de capital: vendieron activos maduros por $3.000M (incluyendo desinversiones como la terminal de exportación en Australia o la parcial de puertos en UK) y reciclaron ese capital en $1.500 millones de nuevas inversiones con mayor potencial de crecimiento (como la compra de la red de fibra en EE.UU., el negocio de gas industrial en Corea y la plataforma de vagones con GATX)

Crecimiento sin dilución. A pesar de que los Activos Totales se han disparado casi $24.000M, el Capital Invertido está plano. Esto es debido a que se está financiando la expansión con la venta de los activos maduros, con deuda, y con socios.

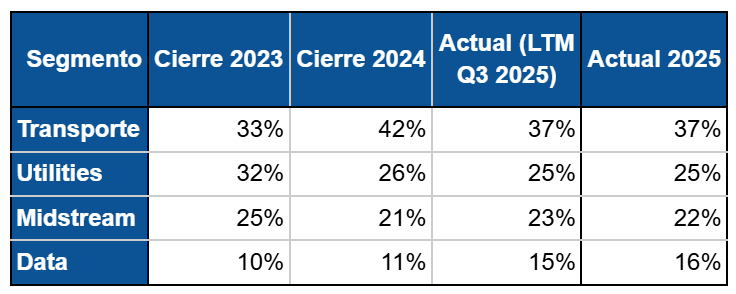

DISTRIBUCIÓN Y EVOLUCIÓN DE LOS FFOs

La variación en la distribución de los FFOs es debido principalmente a los siguientes motivos:

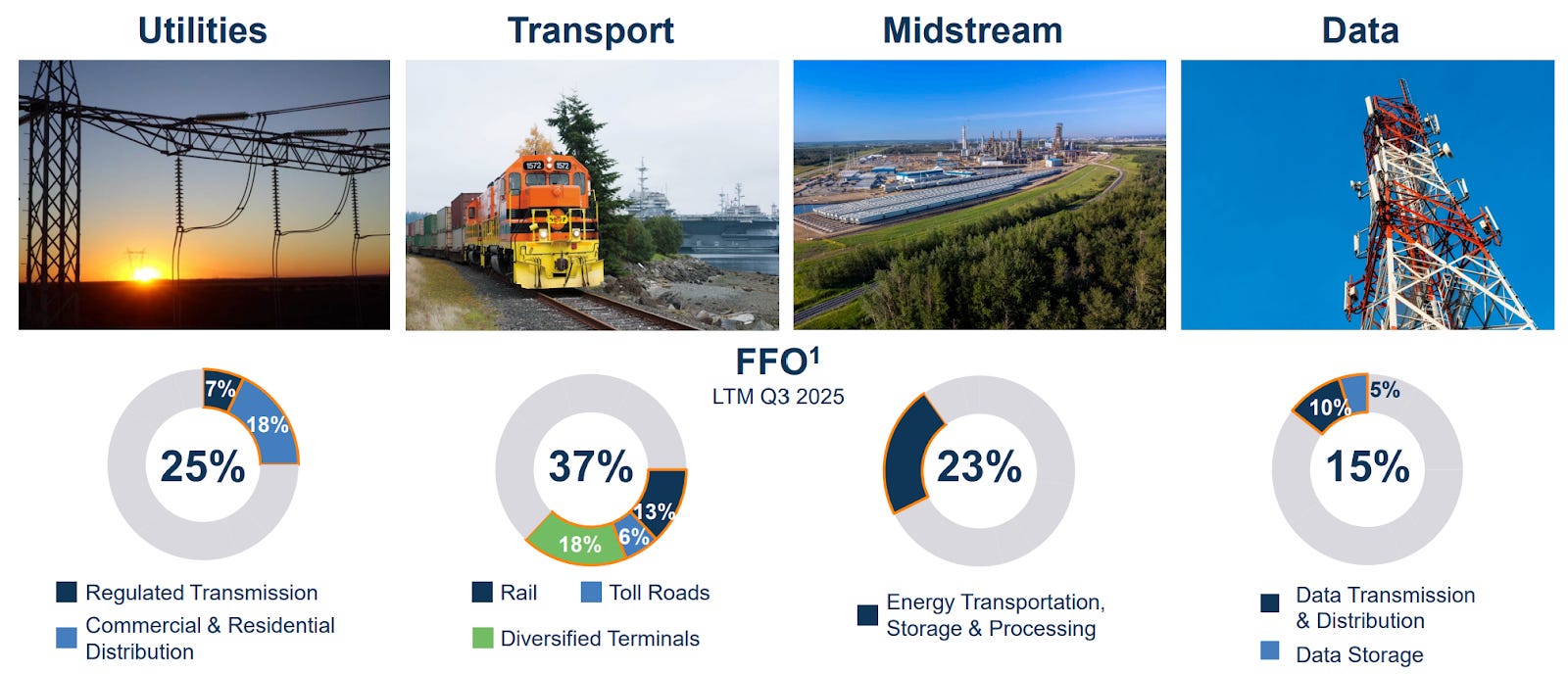

Transporte: En el año 2024 tuvo una subida porcentual muy importante debido a la compra de Triton International, disparando el peso de Transporte al 42% del flujo de caja. En 2025, vemos que ese peso se modera al 37%. ¿A qué es debido? A que el resto de la cartera (especialmente Data) está creciendo a mayor velocidad y que la directiva está rotando activos maduros para aflorar valor (como la venta de la terminal en Australia o los puertos en UK).

Utilities: Su peso se ha mantenido relativamente estable, pasando del 26% al 25%. Han vendido activos regulados (como los gasoductos en México) para reciclar ese capital, compensando casi totalmente el crecimiento orgánico y las nuevas conexiones.

Data: El segmento Data ha saltado al 16% en los últimos doce meses (frente al 11% anterior). Esas inversiones masivas en Data Centers y fibra que veíamos en los informes por fin se están materializando en flujo de caja (+50% de crecimiento en FFO). Adicionalmente, aún no se ve en el FFO la contribución plena de las Fábricas de IA. Este será el motor que justifique, para nosotros, una expansión de múltiplos en la valoración.

DEUDA

Vamos a ver la evolución de la deuda de 2024 a 2025. Diferenciemos entre con recurso y sin recurso:

Deuda con recurso (Corporate Borrowings). Se ha incrementado hasta los $4.947M (+9%) para ejecutar la expansión en Data Centers y Utilities evitando diluir al accionista. Adicionalmente, es importante destacar que no tiene vencimientos de deuda corporativa hasta 2027, lo que elimina el riesgo de refinanciación a corto plazo.

Deuda sin recurso (Non-Recourse Borrowings). Se ha incrementado hasta los $30.666 M derivado de la adquisición de activos que han realizado en 2025, principalmente por el segmento de Data (cuyos préstamos han pasado de $6.500M a $10.700M) para financiar los Data Centers y las fábricas de semiconductores.

Respecto al ratio de la Deuda con recurso vs. FFO ($4.947M / $2.627M) nos encontramos a cierre del año con un ratio de 1,88x Deuda/FFO.

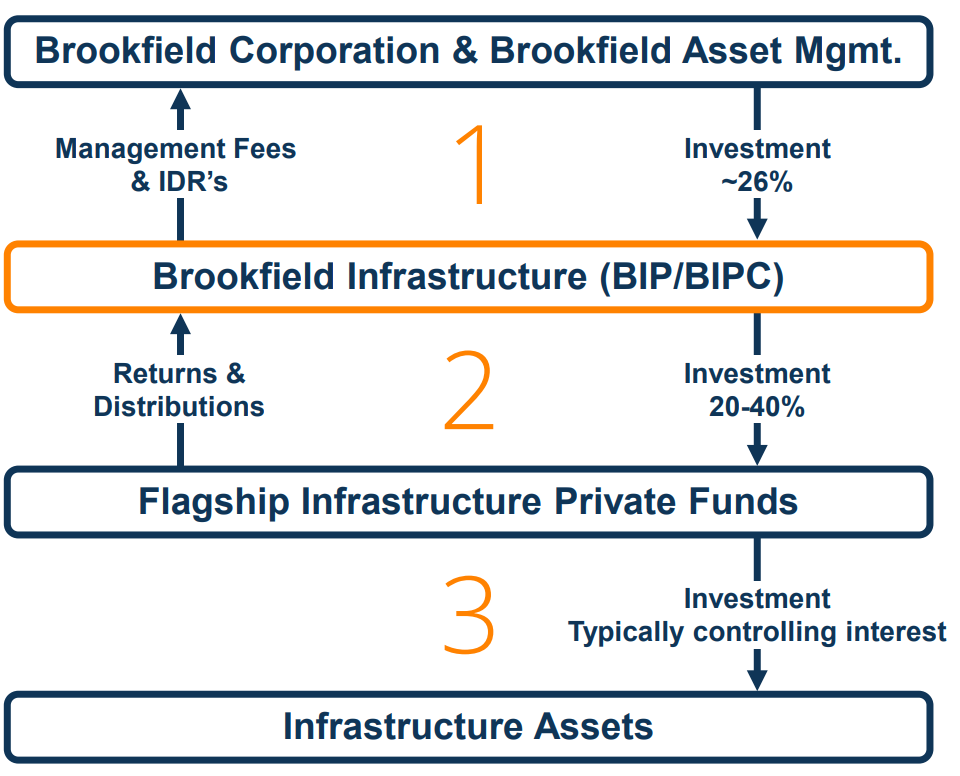

CÓMO GANA DINERO BROOKFIELD CORPORATION A TRAVÉS DE BIP

Para entender cómo encajan los engranajes del Ecosistema Brookfield, vamos a recordar cómo gana dinero realmente Brookfield Corporation a través de BIP.

Lo hace a través de tres vías que permiten alinear los intereses de la directiva de la filial y la corporación con los nuestros como inversores:

Dividendos trimestrales. Es la vía más directa. BN posee el 26% de las acciones de BIP. Simplemente por esta participación, cuando BIP distribuyó $1.361M en dividendos, la matriz ingresó automáticamente $331M.

Incentivos de Distribución (IDRs). BAM (y por tanto BN) se lleva una comisión de éxito basada en el crecimiento del dividendo. Como BIP lleva años subiendo el dividendo consistentemente, ya han superado todos los tramos del contrato (0%-15%-25%).

Cómo funciona: de cada dólar extra que BIP sube el dividendo, BAM se queda con el 25%. Debido a esto, BAM ingresó $320M. en el año 2025 por este concepto, una cifra que no para de crecer anualmente (vs. $295M en el 2024).

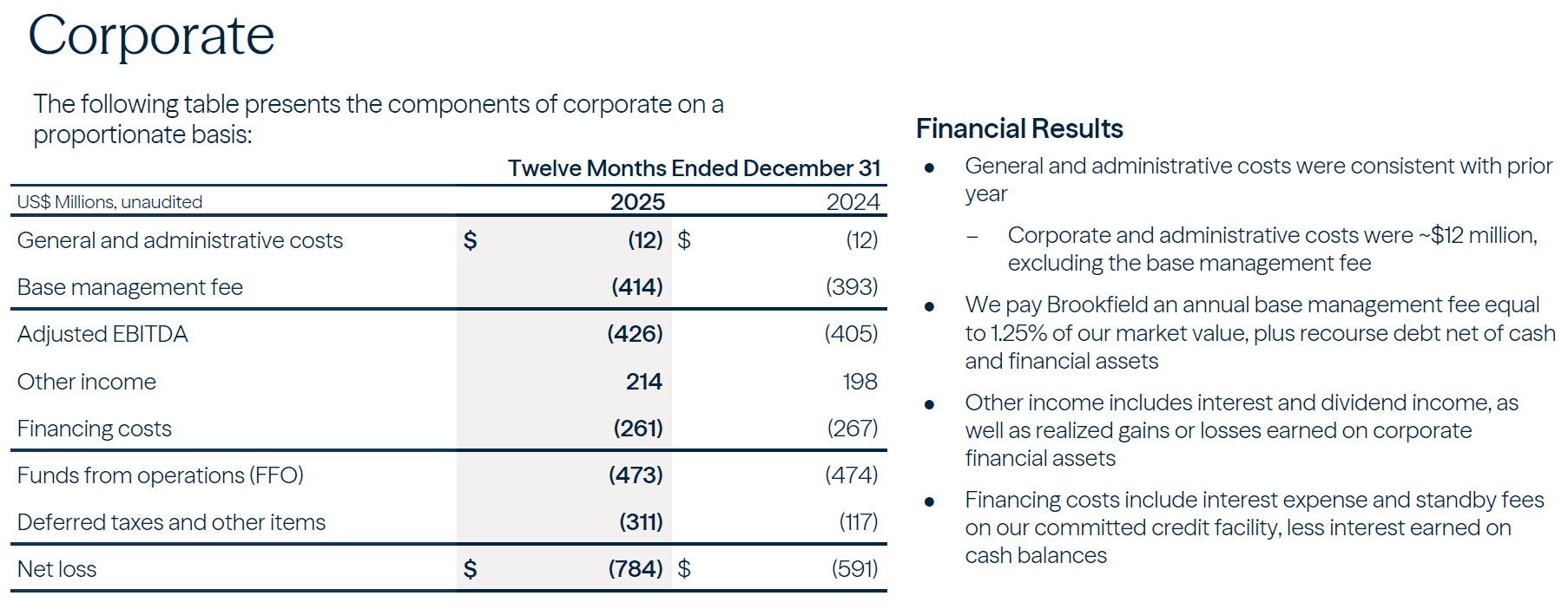

Comisiones de Gestión (Management Fee). BIP paga una tarifa base por la gestión de BAM. Es un 1.25% del valor de mercado de BIP junto a la deuda corporativa neta. Si la acción sube, BAM gana más. A cierre del Q4 2025, estas comisiones de gestión han sido de $414M.

Fuente: Supplemental information Q4 2025.

Respecto a la Inversión en Fondos Privados de BIP, cuidado aquí. BIP invierte capital (un 20-40%) en los Fondos Privados Flagship de Brookfield. A pesar de que de primeras pudiéramos entender que BAM obtiene de BIP una tarifa por management fee y por carried interest de los Fondos Privados, la realidad es que no. El sistema está blindado para evitar duplicidades.

Si BIP paga una comisión dentro de un fondo privado, esa cantidad se descuenta de la comisión base que paga a BAM. Lo vemos aquí indicado en el Annual Report de 2024 de BIP: “...la comisión base de gestión a pagar por cada trimestre al respecto se reducirá, dólar por dólar, en la cuantía de nuestra parte proporcional de la comisión de gestión base comparable (o importe equivalente) sujeta a dicho otro acuerdo para ese trimestre.”

Por lo que podemos confirmar que BAM cobra a BIP sólo el 1.25% de su valor de mercado y deuda corporativa neta.

Respecto a los Carried Interest, se indica de forma explícita en el mismo documento lo siguiente: “La comisión de gestión base no se verá reducida por el importe de ninguna distribución de incentivos pagadera... (para la cual existe un mecanismo de crédito separado en virtud del acuerdo de sociedad limitada de la Holding LP)...”.

¿Y qué implicaciones tiene este último punto de Carried Interest e IDRs para BIP y la Matriz? Pues que al quedarse BIP con el 100% de la rentabilidad de un Fondo gestionado por BAM, ocurre los siguiente:

Más rentabilidad implica más FFO.

Más FFO supone una mayor capacidad para subir dividendos.

Un incremento de dividendos repercute en más IDRs para BAM y la Matriz.

Adicionalmente, si BIP aumenta su capitalización en bolsa, el NAV de la matriz subirá consecuentemente.

Dicho todo esto, vamos a hacer números:

Si sumamos las 3 vías de ingresos, vemos que la Corporación ha obtenido los siguientes DEs brutos antes de costes corporativos:

$331M de dividendos.

$234M de IDRs ($320M x 73% de BAM que posee la Corporación).

$302M de Mgt. Fees ($414M x 73% de BAM que posee la Corporación).

Total: $867M DEs brutos antes de costes corporativos directos a la matriz, lo que supone un peso importante respecto al total de DEs, y un incremento aproximado del 6.5% respecto a los DEs brutos de 2024.

Fuente: Presentación Brookfield Infrastructure, Corporate profile, diapositiva 32.

PREVISIÓN A MEDIO PLAZO

La directiva ha comunicado sus perspectivas para el corto y medio plazo, centrando su estrategia en el desarrollo de ingresos asociados a las denominadas “AI Factories” y la ejecución de su plan de inversión.

Sam Pollock, CEO de la compañía, en la call del Q3 indicó lo siguiente: “Creemos que BIP se encuentra en un punto de inflexión en su perfil de crecimiento. Se espera que cada una de nuestras nuevas inversiones ... .sustentan un potencial de rentabilidad superior al 20%. …. Esperamos desplegar hasta 500 millones de dólares anuales en infraestructura relacionada con la IA en los próximos años…”.

Adicionalmente, en la call del Q4 de hoy, añadió la siguiente información relativa al 2026: “Mirando hacia el 2026, anticipamos un entorno constructivo para el despliegue de capital y la ejecución operativa. Contamos con una cartera de crecimiento orgánico y factores estructurales derivados de la digitalización, descarbonización y desglobalización. Con un balance que refleja una liquidez de $6.000 millones, mantenemos nuestro objetivo de alcanzar un crecimiento del FFO por unidad superior al 10% para 2026”

El segmento de Data ha crecido un 50% en FFO este año y ya pesa el 18% de la cartera en el Q4. Con el acuerdo de 1 GW con Bloom Energy y la financiación cerrada para las fábricas de semiconductores, esperamos que supere a Midstream y se convierta en el segundo segmento más importante de BIP en 2027.

Respecto al Investor Day de Septiembre, indicaron que las 3 patas de crecimiento serán en el medio y largo plazo para BIP las Fábricas de IA, el despliegue de capital con mayor diferenciación, y la aceleración en la rotación de los activos.

Dedicaron la mayor parte del tiempo a hablar de las Fábricas de IA situándose como su principal driver de crecimiento, por lo que podemos asumir que el incremento de la rentabilidad de los FFOs en el medio plazo irá muy alineado con el éxito del despliegue de las Fábricas de IA, y por ende, prevemos que el peso del segmento “Data” siga aumentando de forma eficiente.

Nota Importante sobre Bloom Energy: En referencia a nuestro artículo anterior sobre Fábricas de IA, queremos hacer una precisión clave: El acuerdo de infraestructura para pilas de combustible con Bloom Energy beneficiará directamente a BIP, y no a BEP como indicamos inicialmente.

¿QUÉ PODRÍA SALIR MAL?

No todo está libre de riesgos en BIP, actualmente vemos dos retos a los que tiene que enfrentarse la empresa para garantizar la rentabilidad que está vendiendo al mercado:

Ejecución en Data Centers: Están apostando mucho a la construcción (Capex agresivo). Si hay retrasos o sobrecostes en las AI Factories, el flujo de caja sufrirá.

Tipos de Interés: Aunque la deuda corporativa está controlada, la deuda non-recourse ha subido mucho ($10B en el año). Si los tipos no bajan rápido, refinanciar esos $30B de deuda de activos será más caro, y podría terminar impactando parte del crecimiento del FFO.

VALORACIÓN

De acuerdo a la previsión de crecimiento y rotación de la empresa, que ya estamos empezando a ver gradualmente materializado en este último Q4, pensamos que el mercado no está poniendo a BIP en precio.

El mercado sigue penalizando a BIP por su complejidad (estructura de Partnership) y por el miedo a los tipos altos. Sin embargo, ignoran que el 90% de su deuda es a tipo fijo y que la inflación indexada en sus contratos (Utility y Transporte) ha compensado con creces el coste de la deuda.

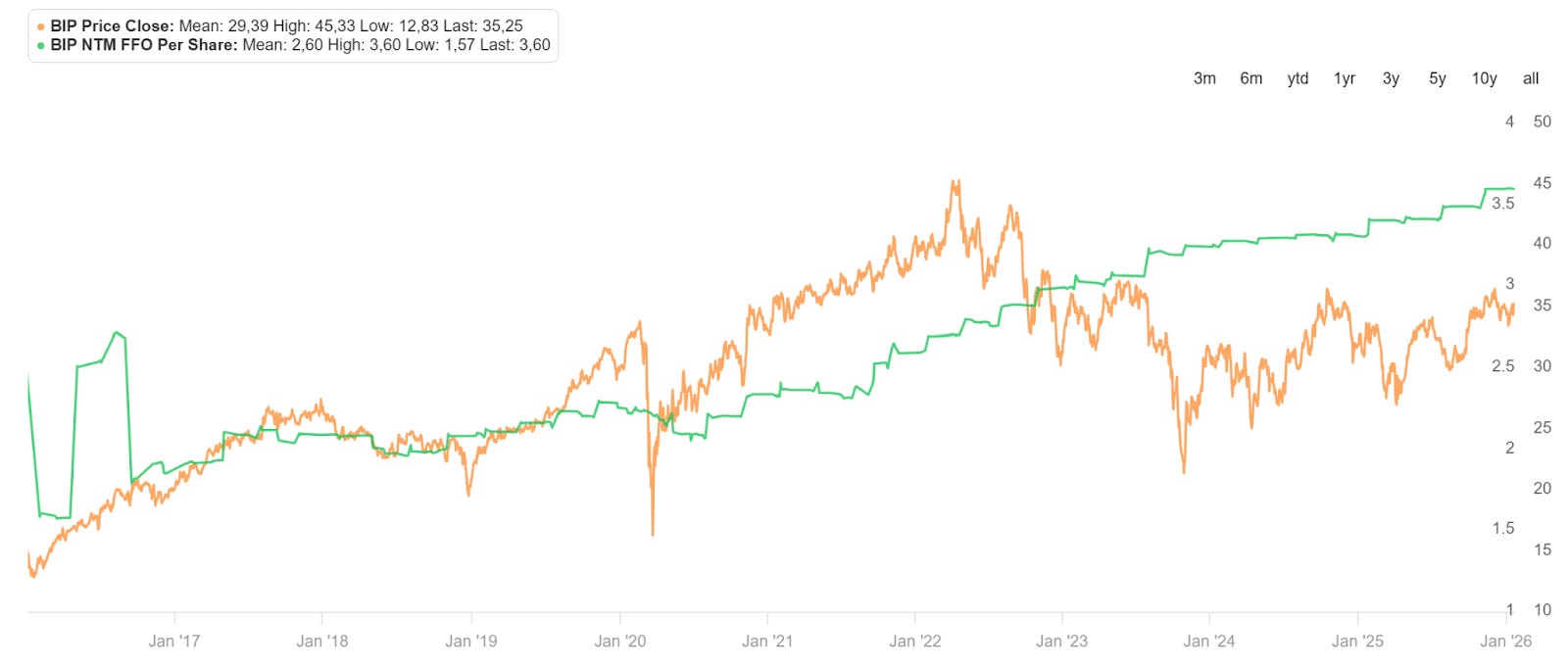

Múltiplo: Se encuentra a 9.80x FFO. Estamos en el rango medio-bajo de valoración de la última década.

Gap entre Precio y FFO: Como podemos ver en la gráfica de abajo, el gap entre el precio de la acción y de FFO se ha ampliado, lo que suele implicar una oportunidad si la previsión a futuro es al menos moderadamente optimista.

Dividendo: la rentabilidad por dividendo (NTM) se sitúa en el 5.10% NTM, alineada perfectamente con su media histórica de 10 años.

Como conclusión:

✅ Crecimiento: Confirmado el punto de inflexión en Data (+50%) y esperan crecer un +10% FFO en 2026.

✅ Balance: Alta liquidez y sin vencimientos corporativos hasta 2027.

⚠️ Riesgo: Vigilancia sobre la deuda sin recurso si los tipos no bajan y vigilar la ejecución de las AI Factories.

Valoración: Atractiva a 9.8x FFO con catalizadores.

Y hasta aquí llega el análisis de los resultados de BIP. ¿Pondrá finalmente el mercado en valor la compañía? ¡Dadnos vuestra opinión!

Nos vemos en nada con los resultados de BEP (puedes leer el análisis aquí). ¡Hasta pronto amigos!

David & Moat

DISCLAIMER: Los valores tratados en este artículo no suponen una recomendación de compra o venta. Es nuestra propia visión de las compañías mencionadas. Cada persona tiene que realizar sus propios análisis antes de invertir.

🔔 Suscríbete a nuestro canal de Youtube aquí y Activa las Notificaciones: Asegúrate de no perderte ninguna actualización.

👍 ¿Te ha gustado? ¡Deja tu comentario y comparte tu opinión con nosotros!

Excelente como siempre, eres mi go to para el seguimiento del universo brookfield